Hesabınızdaki O Kredi Limiti Gerçekten Pahalı. İşte Onu Kullanmanın Gerçekten Uygun Olduğu Zaman

Neredeyse her Alman çek hesabı otomatik olarak dalabileceğiniz bir Dispokredit, bir hesap kredisi, ile geliyor, ve bu tam olarak tek bir amaç için gerçekten yararlı: kısa vadeli bir boşluğu köprülemek, maaş gününden birkaç gün önce gelen beklenmedik bir okul masrafı gibi, sürekli olarak devam eden aile hayatını finanse etmek değil. Ortalama Dispokredit faiz oranı, Stiftung Warentest'in kendi karşılaştırmasına göre, Mayıs 2024 itibarıyla yüzde 12'yi geçti, standart bir taksitli krediden (Ratenkredit) anlamlı derecede daha yüksek ve bir önceki yıla göre daha hızlı artıyor. Almanya'nın tüketici koruma kurumu gerçek risk konusunda açık: bu, gerçekten tasarlandığı kısa köprüleme amacı için kullanmak yerine kalıcı olarak eksiye düşen ve bakiyeyi ödeyemeyen daha düşük gelirli haneler için gerçek bir borç tuzağı haline geliyor. Ailenizin Dispokredit'e ara sıra boşluklar yerine tekrarlayan, daha uzun vadeli açıklar için güvendiğini fark ederseniz, standart bir taksitli kredi tüketici savunucularının bunun yerine tutarlı olarak önerdiği seçenek, çünkü sabit, çok daha düşük bir faiz oranı ve gerçek bir geri ödeme yapısıyla geliyor.

Resmi Kural

Neredeyse her Alman çek hesabı zaten ekli bir Dispokredit ile geliyor, ayrı bir başvuru olmadan çekebileceğiniz otomatik bir hesap kredisi, ve kolaylığı tam olarak onu gerçekten kullanılmak üzere tasarlandığından daha sık kullanmayı kolaylaştıran şey.

Dispokredit’in gerçekten net, uygun bir kullanımı var: kısa vadeli bir boşluğu köprülemek, sürekli devam eden bir temelde aile masraflarını finanse etmek değil. Bir sonraki maaşınızdan birkaç gün önce gelen beklenmedik bir okul gezisi ücreti ya da bir tamirat faturası, tam olarak tasarlandığı türden bir durum. Onu ara sıra bir köprü yerine ekstra aylık bütçenin standart bir kaynağı olarak ele almak, gerçek mali maliyetin birikmeye başladığı yer.

| Dispokredit | Ratenkredit (taksitli kredi) | |

|---|---|---|

| Ortalama faiz oranı (Mayıs 2024) | Yüzde 12'nin üzerinde | Anlamlı derecede daha düşük |

| En uygun olduğu durum | Sadece kısa vadeli köprüleme | Daha büyük ya da daha uzun vadeli borçlanma ihtiyaçları |

| Geri ödeme yapısı | Açık uçlu, sabit bir program yok | Sabit program ve oran |

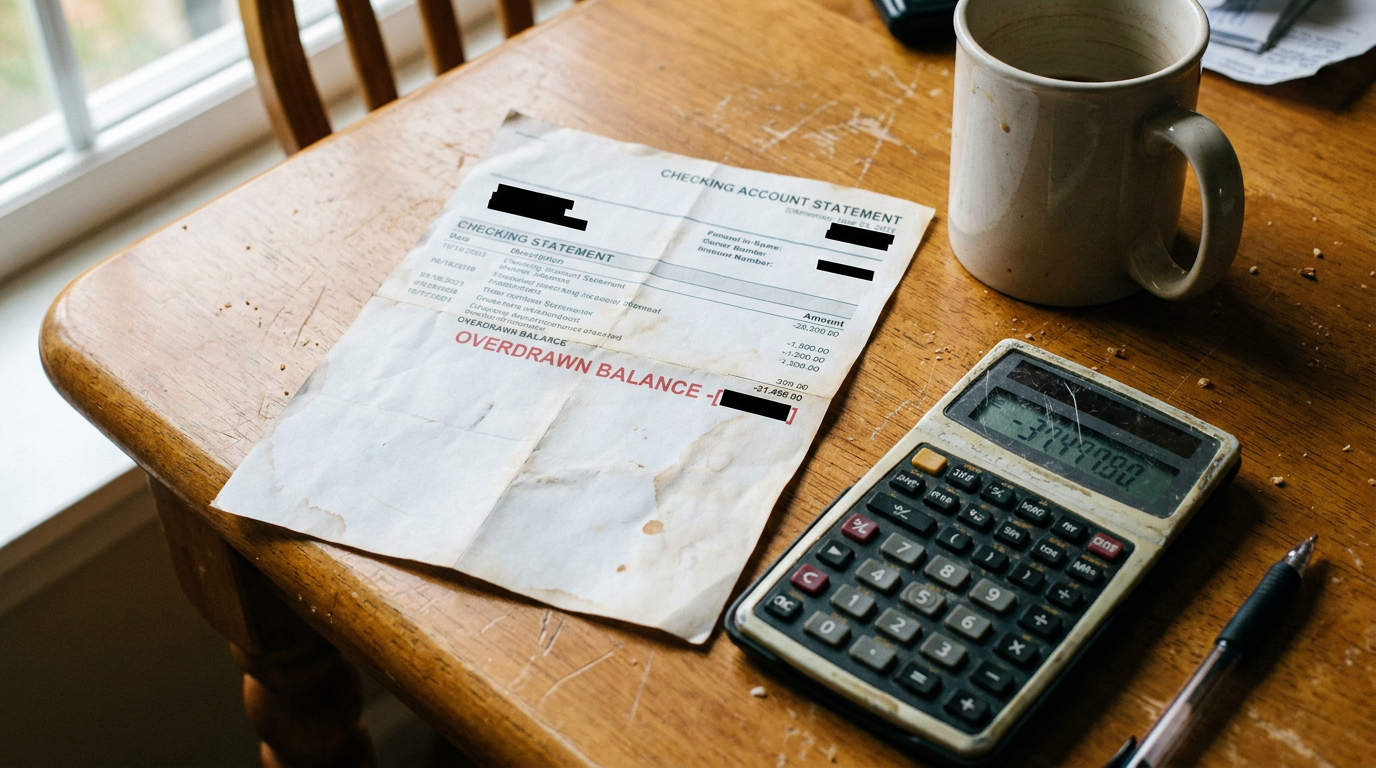

Ona güvenmenin gerçek maliyeti gerçekten yüksek, ve artıyor. Stiftung Warentest’in kendi karşılaştırmasına göre, ortalama Dispokredit faiz oranı Mayıs 2024 itibarıyla yüzde 12’yi geçti, bir önceki yıla göre neredeyse tam bir yüzde puanı daha yüksek, ve ödünç alınan aynı miktar için standart bir taksitli krediden (Ratenkredit) anlamlı derecede daha pahalı.

Almanya’nın federal tüketici koruma birliği, bunun zararsız bir kolaylık yerine gerçek bir sorun haline geldiği yer konusunda açık. vzbv’nin Dispokredit riskleri hakkındaki kendi pozisyon belgesi, yükselen yaşam maliyetleriyle karşı karşıya kalan düşük gelirli haneleri kalıcı olarak eksiye düşme, bakiyeyi gerçekten ödeyememe konusunda gerçek risk altında olarak spesifik olarak işaret ediyor, ki bu noktada yüksek faiz oranı, Dispokredit’in tasarlandığı kısa, yardımcı köprü olarak işlev görmesi yerine zaten zor bir durumu birleştiriyor.

Aileniz kendini ara sıra köprüleme ihtiyaçları yerine tekrarlayan açıklar için Dispokredit’e güvenirken bulursa, tüketici savunucularından tutarlı öneri bunun yerine standart bir taksitli krediye geçmek. Bir Ratenkredit, anlamlı derecede daha düşük, sabit bir faiz oranı ve gerçek, yapılandırılmış bir geri ödeme programıyla geliyor, süresiz olarak devam edip faiz biriktirebilen açık uçlu bir kredi bakiyesinden çok daha uzun vadeli ya da büyük bir mali ihtiyaç için gerçekten daha iyi bir uyum.

Gerçek Hayattan

Aileler Dispokredit’in kolaylığını tam olarak onu riskli yapan şey olarak anlatıyor, maliyeti hakkında düşünmeniz için sizi durduran ayrı bir başvuru ya da onay anı yok, bakiye basitçe negatife gidiyor ve hesap normal şekilde çalışmaya devam ediyor, ki bu bir faiz ücreti ortaya çıkana kadar o kolaylığın gerçekte ne kadar pahalı olduğunu maskeleyebiliyor.

Tüketici rehberliğinden gelen tutarlı pratik tavsiye, herhangi bir Dispokredit kullanımını dikkat edilmesi gereken bir sinyal olarak ele almak, gerçek bir kereliğine köprü ise alarma gerek yok, ama aylık bir örüntü haline geldiyse ciddi bir bütçe konuşmasına değer, ki bu noktada bir Ratenkredit’e bakmak ya da altta yatan açığı doğrudan ele almak mali olarak daha sağlam hamle haline geliyor.

Adım Adım

- Dispokredit’inizi sadece gerçek, kısa vadeli köprüleme için kullanın, maaş gününden önce beklenmedik bir masraf, ekstra aylık bütçenin düzenli bir kaynağı olarak değil.

- Gerçekte ne sıklıkla ona daldığınızı takip edin, ara sıra kullanım tekrarlayan aylık bir örüntüden gerçekten farklı.

- Gerçek maliyeti anlayın: 2024 itibarıyla yüzde 12’nin üzerinde ortalama oranlar, standart bir taksitli krediden anlamlı derecede daha yüksek.

- Ara sıra köprülemeden çok tekrarlayan güven fark ederseniz, bunu altta yatan bütçe açığını doğrudan ele almak için bir sinyal olarak ele alın.

- Herhangi bir daha uzun vadeli ya da daha büyük borçlanma ihtiyacı için bir Ratenkredit düşünün, açık uçlu bir Dispokredit bakiyesinin devam etmesine ve faiz biriktirmesine izin vermek yerine.

Uyumluluk Notu

Bu sayfa, Almanya’da Dispokredit kullanımı ve riski hakkında genel rehberliği 2026 ortası itibarıyla anlatıyor. Mali tavsiye değildir. Spesifik mali durumunuz bireysel olarak değerlendirilmeli, durumunuza özel rehberlik için bankanıza ya da bir Verbraucherzentrale danışmanına başvurun.

Sık Sorulan Sorular / Tuzaklar

Hesabımız otomatik olarak bir Dispokredit ile geldi. Ara sıra kullanmak gerçekten uygun mu?

Evet, tam olarak tasarlandığı amaç için: gerçek bir kısa vadeli boşluğu köprülemek, bir sonraki maaşınızdan birkaç gün önce gelen beklenmedik bir masraf gibi. Endişe ara sıra kullanım değil, onu aile bütçenizdeki düzenli açıkları kapatmanın devam eden bir yolu olarak kullanmak, ki gerçek mali risk orada yaşıyor.

Bir Dispokredit gerçekte diğer borçlanma seçeneklerine kıyasla ne kadar pahalı?

Gerçekten pahalı. Stiftung Warentest'in kendi karşılaştırması, ortalama Dispokredit faiz oranının Mayıs 2024 itibarıyla yüzde 12'yi geçtiğini buldu, bir önceki yıla göre neredeyse tam bir yüzde puanı daha yüksek, ve standart bir taksitli krediden (Ratenkredit) anlamlı derecede daha yüksek. Bu küçük bir fark değil, aynı miktarı bunun yerine bir Ratenkredit üzerinden ödünç almak faiz olarak gerçekten önemli ölçüde daha az maliyete mal olabilir.

Beklediğimizden daha düzenli kullanırsak gerçek risk ne?

Tüketici koruma kurumlarının spesifik olarak işaret ettiği risk, kalıcı olarak eksiye düşmek ve bakiyeyi ödeyemez hale gelmek, ki bu noktada yüksek faiz oranı sorunu birleştiriyor, Dispokredit'in gerçekten tasarlandığı yararlı, geçici köprü olarak kalması yerine. Bu, gerçekten yükselen yaşam maliyetleriyle karşı karşıya kalan düşük gelirli haneler için spesifik bir risk olarak tanımlanıyor, Dispokredit'in ara sıra araçtan tekrarlayan, pahalı bir zorunluluğa kaydığı yer.

Gerektiğinden daha fazla güveniyorsak, daha iyi alternatif ne?

Standart bir taksitli kredi (Ratenkredit) tüketici savunucularının tutarlı olarak bunun yerine işaret ettiği şey, anlamlı derecede daha düşük, sabit bir faiz oranı ve gerçek, yapılandırılmış bir geri ödeme planıyla geliyor, süresiz olarak devam edebilecek açık uçlu, yüksek faizli bir bakiye yerine. Ailenizin açığı gerçekten bir kereliğine köprüleme ihtiyacından çok uzun vadeliyse, Dispokredit'e güvenmeye devam etmek yerine bir Ratenkredit'e bakmaya değer.